哈尔滨岛田大鹏工业股份有限公司(简称“大鹏工业”)北交所IPO将于8月15日迎来上会审议。公司计划发行不超过1500万股,募集资金1.54亿元,主要用于智能工业清洗设备生产研发基地项目(二期)、机器视觉检测设备研发中心项目及补充流动资金。然而,其上市之路伴随着多重风险隐忧。

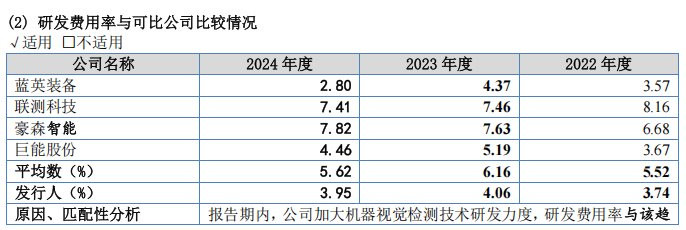

在客户结构方面,2022年至2024年间,大鹏工业对前五大客户(合并口径)的销售收入占比分别为84.20%、55.27%和75.44%。尽管2023年客户集中度曾显著下降,但2024年又强势反弹至75.44%的高位,凸显出对少数大客户的依赖风险。与此同时,公司在研发投入上显得相对薄弱,同期研发费用率分别为3.74%、4.06%和3.95%,连续三年低于同行业可比公司平均水平(5.52%、6.16%、5.62%),技术持续创新能力引人关注。

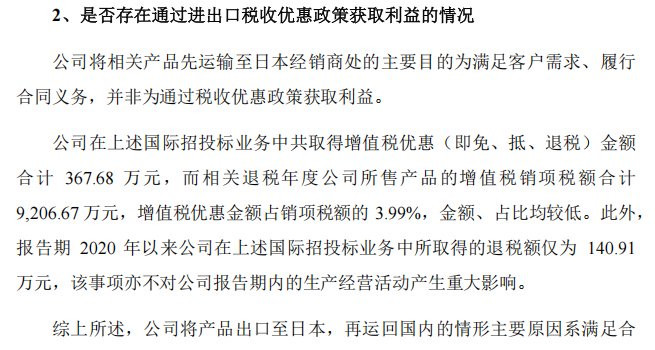

公司一项特殊的业务模式引发了监管机构对其合规性的深度质疑。潍柴动力、长安集团国际招标中,岛田化成作为外资企业中标后委托大鹏工业生产设备。大鹏工业因内资企业中标率低未直接参与投标。该设备生产完成后先出口至日本,再经岛田化成复进口至中国交付终端客户,形成了“出口复进口”的复杂路径。监管机构明确要求公司说明此路径的商业合理性,质疑其是否利用进出口税收政策进行套利,并追问大鹏工业不直接参与竞标的决策依据。

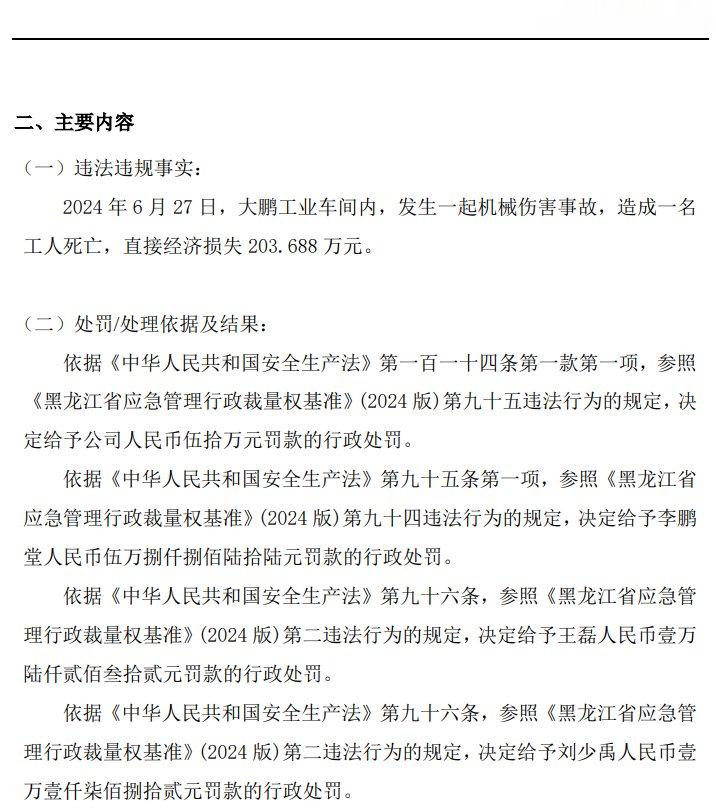

更为严峻的是,2024年6月27日,大鹏工业发生了一起致命的机械伤害事故,导致一名工人死亡并造成直接经济损失超过200万元。雪上加霜的是,其上市审核进程已遭遇两次“意外”中止:先是2024年3月因财务报告临近有效期而首次中止;随后在同年8月,又因审计机构突然受到监管处罚而被迫二次中止。致命事故与接连的审核中断,共同揭示了大鹏工业在合规基础和风险应对上的脆弱性,加剧了企业经营风险。

客户集中度高,研发费用率连续三年低于行业均值

大鹏工业作为国内工业精密清洗装备领域的头部企业,凭借在传统燃油汽车及新能源车辆核心零部件清洗领域的深耕,形成了以头部车企为核心的客户结构,并在技术研发上保持一定积累。然而,其客户集中度过高与研发投入相对不足的双重特征,引发了市场关注。

2022年至2024年,大鹏工业对前五大客户(合并口径)的销售收入分别为2.08亿元、1.44亿元、2亿元,占营收比重分别为84.20%、55.27%、75.44%。虽然比例在2023年显著下降,但2024年强势反弹至75.46%。大鹏工业前五名客户相对稳定,主要原因是比亚迪、潍柴动力、长安集团和吉利汽车进行了大规模资产投资,采购了较多工业精密清洗装备以及配套产品服务,相关项目在2022年至2024年间通过终验收、确认收入。公司与主要直销客户的建立合作时间较早、合作关系稳定。然而,汽车行业资本开支周期性波动显著,一旦头部客户投资节奏放缓或订单转移,将冲击公司营收根基,经营稳定性面临考验。

在创新投入层面,另一重隐忧亦不容忽视。2022年至2024年,大鹏工业研发费用率分别为3.74%、4.06%、3.95%,连续三年落后于同行业可比公司的平均水平(5.52%、6.16%、5.62%),尽管2022年与巨能股份、蓝英装备水平接近,但整体研发团队规模偏小已成为制约研发强度的瓶颈。

设备“出口复进口”合理性遭监管问询

潍柴动力、长安集团发布国际招标,岛田化成作为外资厂商参与投标并中标。按照行业经验,该等国际招标中内资企业中标率较低,因此大鹏工业未参与该招标,也未直接获取该订单。该订单合作过程为岛田化成中标后委托大鹏工业生产,生产完成后将设备运至日本,再由岛田化成负责由日本运至中国境内,完成安装调试及验收。

一台国产设备从中国工厂启程,漂洋过海抵达日本,短暂停留后,竟又重返中国土地。这条由大鹏工业设备走过的“出口复进口”路径,引发了市场对其商业合理性的深度讨论。

监管要求大鹏工业说明未直接参与国际招标的合理性,产品生产完成后未直接发货至终端客户,而是运至日本再运回国内的原因,是否具有商业合理性,是否存在通过进出口税收优惠政策获取利益的情况。

面对监管的质疑,大鹏工业援引数据举例:潍柴动力、长安集团自2017年以来的15个国际招标项目中,外资企业中标率达86.67%,内资企业仅占13.33%,大鹏工业解释其未直接参与投标系因“内资中标率低”。

然而,监管问询揭示更深层矛盾:产品生产完成后为何不直接发货至终端客户,偏要绕道日本?这是否只是利用“出口复进口”环节套取税收优惠的精心设计?

大鹏工业回复称,合同方面,在工业精密清洗领域,终端客户常在供应商处进行预验收已成惯例。国际标中,潍柴动力、长安集团的合同对象是岛田化成,预验收地点自然指向日本。大鹏工业与岛田化成的合同,则明确约定设备必须交付至日本。依据《民法典》第四百六十五条,合同仅约束当事人,大鹏工业若擅将设备直发国内终端客户,即构成对岛田化成的违约。税收方面,大鹏工业指出,公司在上述国际招投标业务中共取得增值税优惠(即免、抵、退税)金额合计367.68万元,增值税优惠金额占销项税额的3.99%,2020年以来公司在上述国际招投标业务中所取得的退税额为140.91万元。公司强调,绕行日本的核心驱动力是履行合同义务、满足客户验收流程,而非税收套利。

涉机械伤害致死事故,上市审核两度中止

2024年6月27日,大鹏工业车间内发生一起机械伤害事故,造成一名工人死亡,直接经济损失达203.688万元。这场悲剧不仅暴露了企业安全生产管理的重大漏洞,更成为其北交所上市进程中的转折点。两个月后,哈尔滨市松北区应急管理局依据《中华人民共和国安全生产法》及地方裁量基准,对公司及董事长李某堂、生产部副部长王某等责任人合计罚款8.69万元,其中企业被罚50万元。然而,这场事故的余波尚未平息,公司上市审核两度中止,暴露出更深层的经营风险。

然而,大鹏工业上市进程的波折则进一步增加了企业风险。2024年3月,因首次申报财务报表(审计基准日2023年6月30日,原延长至2023年9月30日)临近过期,大鹏工业首次申请中止审核;同年8月,公司审计机构天职国际突遭证监会暂停证券业务6个月,迫使公司二次中止。两次按下暂停键,暴露了企业在合规基础与风险应对上的脆弱性。

配资平台合法的有哪些提示:文章来自网络,不代表本站观点。